Question: 12. (10 points) Assume Valve Inc. from the previous problem actual results included a 8.0% market share based on Valve's total sales of the market

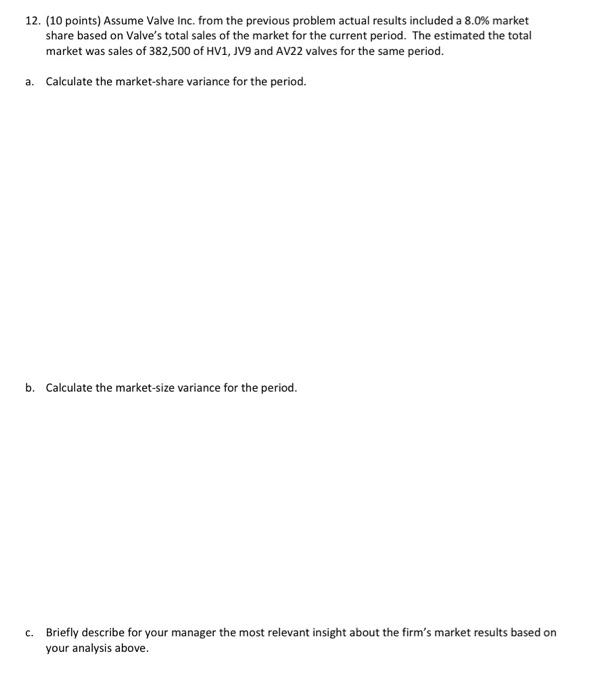

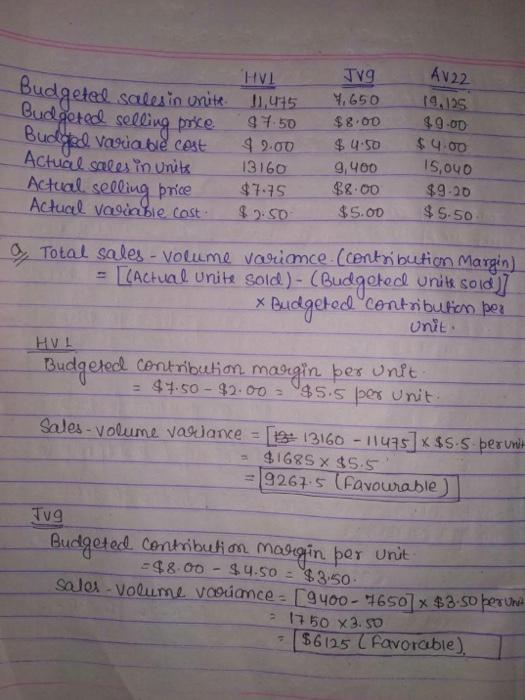

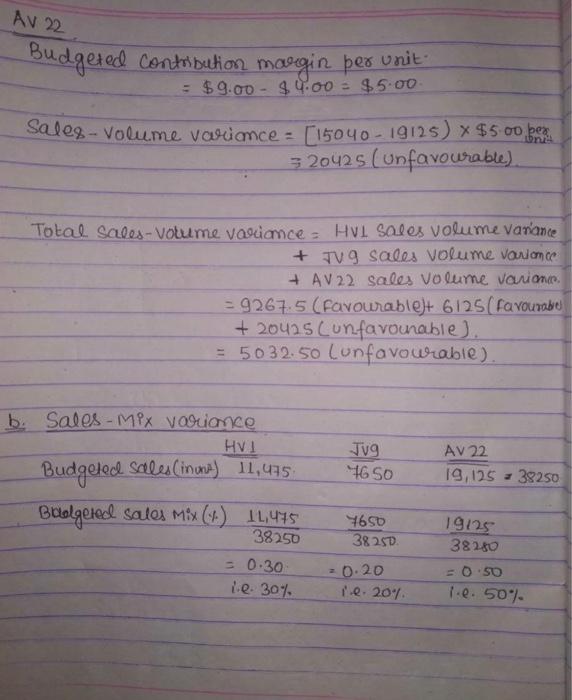

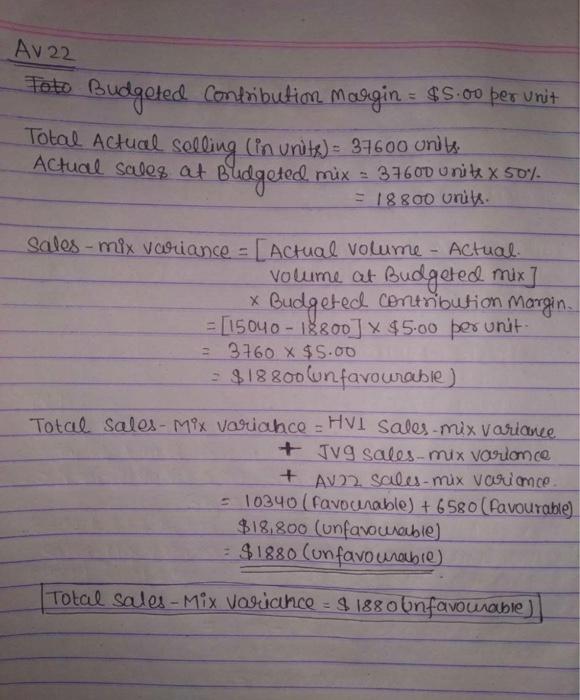

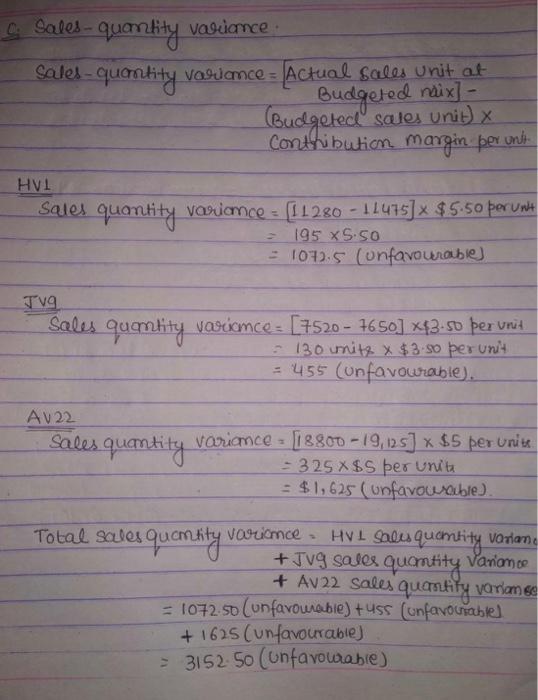

12. (10 points) Assume Valve Inc. from the previous problem actual results included a 8.0% market share based on Valve's total sales of the market for the current period. The estimated the total market was sales of 382,500 of HV1, JV9 and AV22 valves for the same period. a. Calculate the market-share variance for the period. b. Calculate the market-size variance for the period. c. Briefly describe for your manager the most relevant insight about the firm's market results based on your analysis above. Budgeted Budgeted selling price HVI salesin unite 11,415 97.50 Budged variable cost 92.00 Actual sales in Unik 13160 Actual selling price $7.75 Actual variable cost $2.50 TV9 7.650 $8.00 $ 4.50 9,400 $8.00 $5.00 A122 19,125 $9-00 $4.00 15,040 $9-20 $5.50 9, Total sales - Volume varimce (contribution Margin) [Cactual unite sold )-(Budgeted write sold] * Budgetol contribution bez unit. Budgeted contribution margin ber unft = $7.50 - $2.00 - $5.5 per unit HVL Sales - Volume vallance - [18: 13160 - 11475] x $5.5 per und $1685 x $5.5 =9267.5 (Favourable Tug Budgeted contribution margin er Unit -48.00 - $4.50 = $3,450 sales - Volume voouance - [9400 - 7650]* $3.50 per het 1750 X 3.50 $6125 ( Favorable) AV 22 Budgeted Contribution margir ex unit = $9.00 - $4.00 - $5.00 Sales - Volume variance = [15040 -19125) x $5.00 lb = 20425 (unfavourable) Total Sales-volume variance = HVL Sales volume variance + TV 9 sales volume vanoce + AV22 Sales volume varione =9267.5 (Favourable)+ 6125(Favourado + 2049 5 cunfavourable) = 50 32.50 Lunfavourable) b. Sales - MPX voluare HV Budgeted sales inun) 11,475 Bololgeted sales Max () 11,475 J19 +6 SO AV 22 19,125 - 39250 46SD 38250 38250 = 0.30 1.e. 30% 19/25 382.80 = 0.50 1.e. 50% 0.20 le. 20%. HVL Budgeted contribution margin per unit = $5:so per unt. Total Actual selling in units Actual volume at budgeted mica 37600 39600 X 307. - 11280 unit Sales - mix variace = Actual volume - Actueel volume at Budgeted mix] x contribution = [13160-11280] $5.50 $ 10340 (Favourable.) TV9 Budgeted contribution margin per unite = $3.50 berunty Total Actual selling in Unka 376.00 Actual volume at Budgeted Mpx - 37600 X2044520 onits Sales-Mix Varimce - [Actual volume - Actual volume at Budgeted Mpx]x contribution Margin per units - 9400 - 4520] * $3.50 per unit - 18 80 X $3.50 - 6580 (favourable) AV 22 Foto Budgeted Contribution magigin = $5.00 per unit Total Actual Selling (in urke) = 37600 unike Actual sales at Bldgeted, mix - 37600 unitex soy: = 18800 urik X Sales - mix variance = [Actual volume - Actual. volume at Budgeted mix] Budgeted contribution margin. = [15040-18800] x $5.00 per unit. 3760 X $5.00 2 $18800 lunfavourable) Total Sales - Mix Variance - Hvi Sales-mix variance + TV9 sales- mix variance + A22. Sales-mix varumce - 10340 (Favourable) + 6580 (favourable) $18,800 (unfavourable) = $1880 Confavourable) Total sales - Mix Variche - $ 1880 onfavourable) Sales - G Sales-quantity variance les quantity valjamce = [Actual Sales unit at (Budgeted sales unit) Contribution margin ber one Budgeted naix] - HVI Sales quantity variance = ([1280 - 1L475] x $5.50 per unkt 3 101:5 Confavourable) 195 X 5.50 Jug Sales quamtity vacomce - [7520 - 7650] X+3.50 per unit - 130 mith & $3.50 per unit = 455 (unfavourable). AV22 Sales quantity variamice - [12800 -19,125] * $5 per unite. = 325 X$S per unita = $1,625 (unfavourable) Total sales sales quantity - HVL Sales quchnittity variano + Jug sales quantity Variance + Av 22 Sales quality variance = 1072.50 (unfavourable) +uss (unfavourable) + 1625 (unfavourable) 3152.50 (unfavourable) Vorticmce 12. (10 points) Assume Valve Inc. from the previous problem actual results included a 8.0% market share based on Valve's total sales of the market for the current period. The estimated the total market was sales of 382,500 of HV1, JV9 and AV22 valves for the same period. a. Calculate the market-share variance for the period. b. Calculate the market-size variance for the period. c. Briefly describe for your manager the most relevant insight about the firm's market results based on your analysis above. Budgeted Budgeted selling price HVI salesin unite 11,415 97.50 Budged variable cost 92.00 Actual sales in Unik 13160 Actual selling price $7.75 Actual variable cost $2.50 TV9 7.650 $8.00 $ 4.50 9,400 $8.00 $5.00 A122 19,125 $9-00 $4.00 15,040 $9-20 $5.50 9, Total sales - Volume varimce (contribution Margin) [Cactual unite sold )-(Budgeted write sold] * Budgetol contribution bez unit. Budgeted contribution margin ber unft = $7.50 - $2.00 - $5.5 per unit HVL Sales - Volume vallance - [18: 13160 - 11475] x $5.5 per und $1685 x $5.5 =9267.5 (Favourable Tug Budgeted contribution margin er Unit -48.00 - $4.50 = $3,450 sales - Volume voouance - [9400 - 7650]* $3.50 per het 1750 X 3.50 $6125 ( Favorable) AV 22 Budgeted Contribution margir ex unit = $9.00 - $4.00 - $5.00 Sales - Volume variance = [15040 -19125) x $5.00 lb = 20425 (unfavourable) Total Sales-volume variance = HVL Sales volume variance + TV 9 sales volume vanoce + AV22 Sales volume varione =9267.5 (Favourable)+ 6125(Favourado + 2049 5 cunfavourable) = 50 32.50 Lunfavourable) b. Sales - MPX voluare HV Budgeted sales inun) 11,475 Bololgeted sales Max () 11,475 J19 +6 SO AV 22 19,125 - 39250 46SD 38250 38250 = 0.30 1.e. 30% 19/25 382.80 = 0.50 1.e. 50% 0.20 le. 20%. HVL Budgeted contribution margin per unit = $5:so per unt. Total Actual selling in units Actual volume at budgeted mica 37600 39600 X 307. - 11280 unit Sales - mix variace = Actual volume - Actueel volume at Budgeted mix] x contribution = [13160-11280] $5.50 $ 10340 (Favourable.) TV9 Budgeted contribution margin per unite = $3.50 berunty Total Actual selling in Unka 376.00 Actual volume at Budgeted Mpx - 37600 X2044520 onits Sales-Mix Varimce - [Actual volume - Actual volume at Budgeted Mpx]x contribution Margin per units - 9400 - 4520] * $3.50 per unit - 18 80 X $3.50 - 6580 (favourable) AV 22 Foto Budgeted Contribution magigin = $5.00 per unit Total Actual Selling (in urke) = 37600 unike Actual sales at Bldgeted, mix - 37600 unitex soy: = 18800 urik X Sales - mix variance = [Actual volume - Actual. volume at Budgeted mix] Budgeted contribution margin. = [15040-18800] x $5.00 per unit. 3760 X $5.00 2 $18800 lunfavourable) Total Sales - Mix Variance - Hvi Sales-mix variance + TV9 sales- mix variance + A22. Sales-mix varumce - 10340 (Favourable) + 6580 (favourable) $18,800 (unfavourable) = $1880 Confavourable) Total sales - Mix Variche - $ 1880 onfavourable) Sales - G Sales-quantity variance les quantity valjamce = [Actual Sales unit at (Budgeted sales unit) Contribution margin ber one Budgeted naix] - HVI Sales quantity variance = ([1280 - 1L475] x $5.50 per unkt 3 101:5 Confavourable) 195 X 5.50 Jug Sales quamtity vacomce - [7520 - 7650] X+3.50 per unit - 130 mith & $3.50 per unit = 455 (unfavourable). AV22 Sales quantity variamice - [12800 -19,125] * $5 per unite. = 325 X$S per unita = $1,625 (unfavourable) Total sales sales quantity - HVL Sales quchnittity variano + Jug sales quantity Variance + Av 22 Sales quality variance = 1072.50 (unfavourable) +uss (unfavourable) + 1625 (unfavourable) 3152.50 (unfavourable) Vorticmce

Step by Step Solution

There are 3 Steps involved in it

Get step-by-step solutions from verified subject matter experts