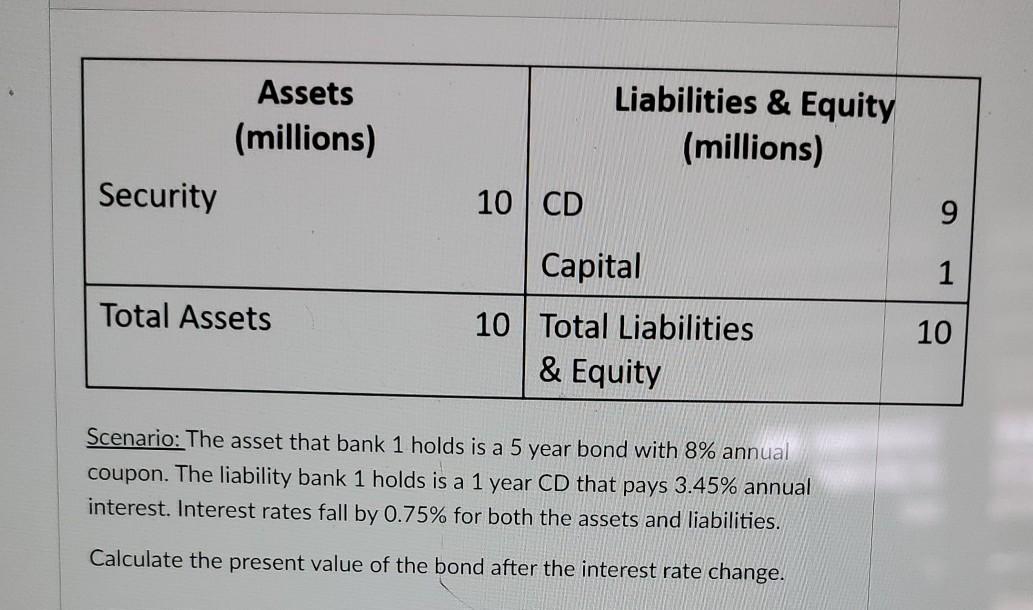

Question: Assets (millions) Liabilities & Equity (millions) Security 10 CD 9 Capital 1 Total Assets 10 10 Total Liabilities & Equity Scenario: The asset that bank

Assets (millions) Liabilities & Equity (millions) Security 10 CD 9 Capital 1 Total Assets 10 10 Total Liabilities & Equity Scenario: The asset that bank 1 holds is a 5 year bond with 8% annual coupon. The liability bank 1 holds is a 1 year CD that pays 3.45% annual interest. Interest rates fall by 0.75% for both the assets and liabilities. Calculate the present value of the bond after the interest rate change

Step by Step Solution

There are 3 Steps involved in it

1 Expert Approved Answer

Step: 1 Unlock

Question Has Been Solved by an Expert!

Get step-by-step solutions from verified subject matter experts

Step: 2 Unlock

Step: 3 Unlock