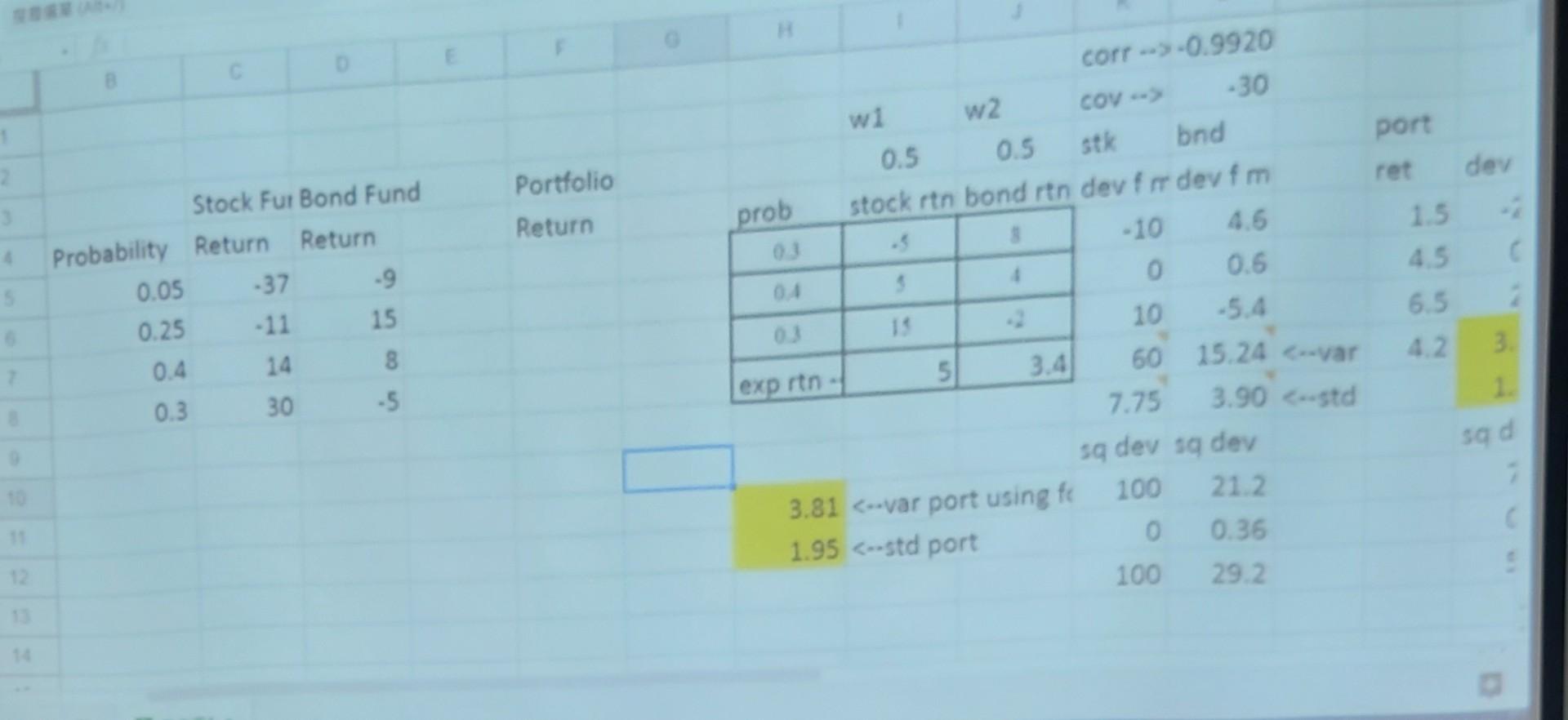

Question: corr -> -0.9920 COV --> 0.5 2 Portfolio Return dev - prob C port ret 1.5 4.5 6.5 4.2 Stock Fur Bond Fund Probability Return

corr -> -0.9920 COV --> 0.5 2 Portfolio Return dev - prob C port ret 1.5 4.5 6.5 4.2 Stock Fur Bond Fund Probability Return Return 0.05 -37 -9 0.25 -11 15 0.4 14 8 0.3 30 -5 5 -30 w2 wi 0.5 stk bnd stock tn bond itn dev fr devfm -10 4.5 $ 0 0.6 03 15 10 -5.4 5 3.4 60 15.24 var 7.75 3.90

Step by Step Solution

There are 3 Steps involved in it

1 Expert Approved Answer

Step: 1 Unlock

Question Has Been Solved by an Expert!

Get step-by-step solutions from verified subject matter experts

Step: 2 Unlock

Step: 3 Unlock