Question: Pregunta 1: Pregunta 2: Pregunta 3: Pregunta 4: Cuando se usa el Mtodo Indirecto para preparar el Estado de Flujos de Efectivo bajo las normas

Pregunta 1:

Pregunta 2:

Pregunta 3:

Pregunta 4:

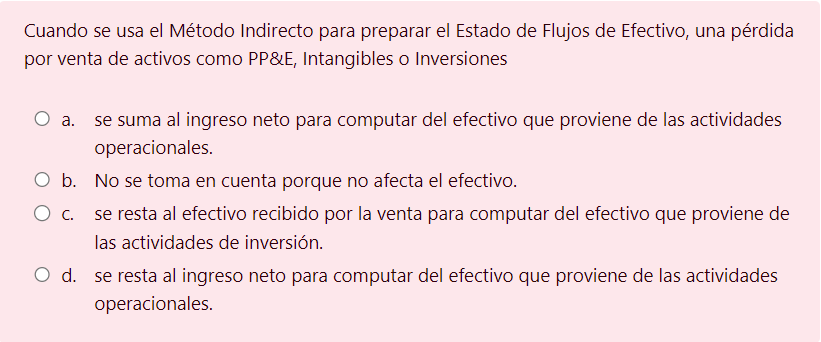

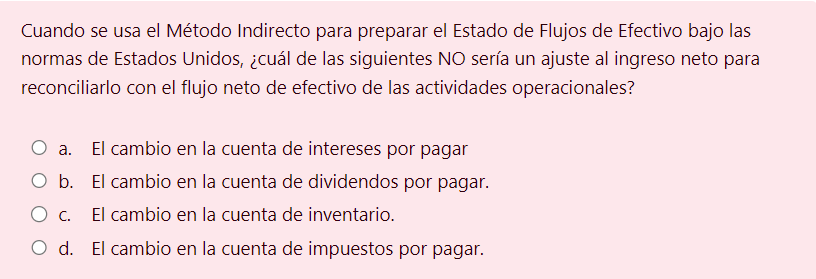

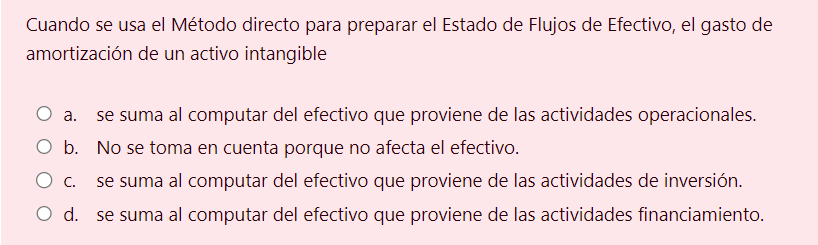

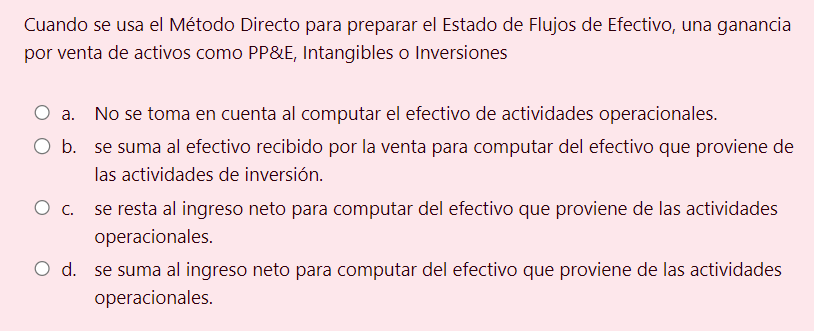

Cuando se usa el Mtodo Indirecto para preparar el Estado de Flujos de Efectivo bajo las normas de Estados Unidos, cul de las siguientes NO sera un ajuste al ingreso neto para reconciliarlo con el flujo neto de efectivo de las actividades operacionales? a. El cambio en la cuenta de intereses por pagar b. El cambio en la cuenta de dividendos por pagar. c. El cambio en la cuenta de inventario. d. El cambio en la cuenta de impuestos por pagar. Cuando se usa el Mtodo Indirecto para preparar el Estado de Flujos de Efectivo, una prdida por venta de activos como PP\&E, Intangibles o Inversiones a. se suma al ingreso neto para computar del efectivo que proviene de las actividades operacionales. b. No se toma en cuenta porque no afecta el efectivo. c. se resta al efectivo recibido por la venta para computar del efectivo que proviene de las actividades de inversin. d. se resta al ingreso neto para computar del efectivo que proviene de las actividades operacionales. Cuando se usa el Mtodo Directo para preparar el Estado de Flujos de Efectivo, una ganancia por venta de activos como PP\&E, Intangibles o Inversiones a. No se toma en cuenta al computar el efectivo de actividades operacionales. b. se suma al efectivo recibido por la venta para computar del efectivo que proviene de las actividades de inversin. c. se resta al ingreso neto para computar del efectivo que proviene de las actividades operacionales. d. se suma al ingreso neto para computar del efectivo que proviene de las actividades operacionales. Cuando se usa el Mtodo directo para preparar el Estado de Flujos de Efectivo, el gasto de amortizacin de un activo intangible a. se suma al computar del efectivo que proviene de las actividades operacionales. b. No se toma en cuenta porque no afecta el efectivo

Step by Step Solution

There are 3 Steps involved in it

Get step-by-step solutions from verified subject matter experts