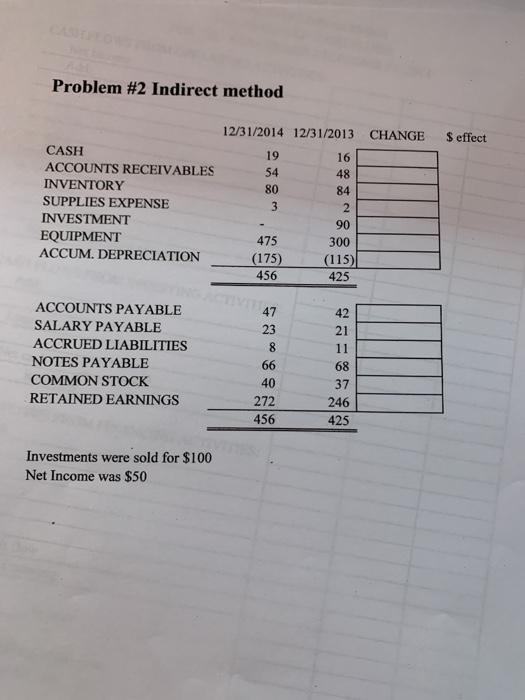

Question: Problem #2 Indirect method 12/31/2014 12/31/2013 CHANGE $ effect CASH ACCOUNTS RECEIVABLES INVENTORY SUPPLIES EXPENSE INVESTMENT EQUIPMENT ACCUM. DEPRECIATION 19 54 80 3 16 48

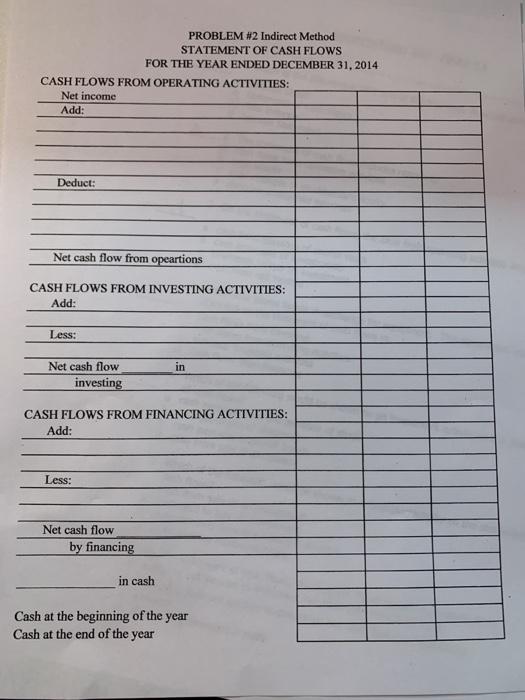

Problem #2 Indirect method 12/31/2014 12/31/2013 CHANGE $ effect CASH ACCOUNTS RECEIVABLES INVENTORY SUPPLIES EXPENSE INVESTMENT EQUIPMENT ACCUM. DEPRECIATION 19 54 80 3 16 48 84 2 90 300 475 (175) 456 (115) 425 47 ACCOUNTS PAYABLE SALARY PAYABLE ACCRUED LIABILITIES NOTES PAYABLE COMMON STOCK RETAINED EARNINGS 23 8 66 42 21 11 68 37 246 425 40 272 456 Investments were sold for $100 Net Income was $50 PROBLEM #2 Indirect Method STATEMENT OF CASH FLOWS FOR THE YEAR ENDED DECEMBER 31, 2014 CASH FLOWS FROM OPERATING ACTIVITIES: Net income Add: Deduct: Net cash flow from opeartions CASH FLOWS FROM INVESTING ACTIVITIES: Add: Less: in Net cash flow investing CASH FLOWS FROM FINANCING ACTIVITIES: Add: Less: Net cash flow by financing in cash Cash at the beginning of the year Cash at the end of the year

Step by Step Solution

There are 3 Steps involved in it

Get step-by-step solutions from verified subject matter experts