Question: Consider the following assets with different expected returns and risks: Security A: E(r) = 0.15; Variance = 0.02 Security B: E(r) = 0.18; Variance =

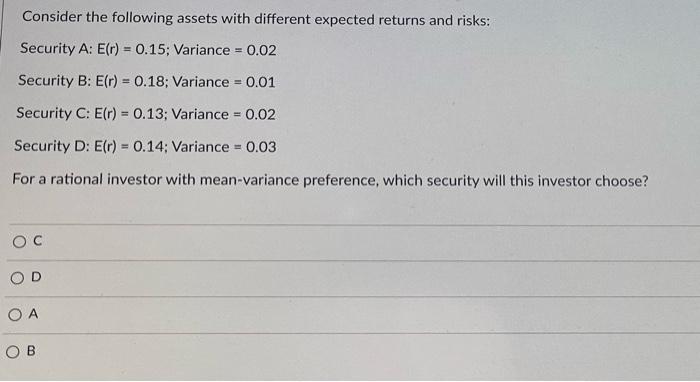

Consider the following assets with different expected returns and risks: Security A: E(r) = 0.15; Variance = 0.02 Security B: E(r) = 0.18; Variance = 0.01 Security C: E(r) = 0.13; Variance = 0.02 Security D: E(r) = 0.14; Variance = 0.03 For a rational investor with mean-variance preference, which security will this investor choose? OC OD O A OB

Step by Step Solution

There are 3 Steps involved in it

1 Expert Approved Answer

Step: 1 Unlock

Question Has Been Solved by an Expert!

Get step-by-step solutions from verified subject matter experts

Step: 2 Unlock

Step: 3 Unlock