Question: Modified Duration (DMOD) a) DMOD = D D = Macaulay duration k = current YTM m = number of payments in a year 1 +

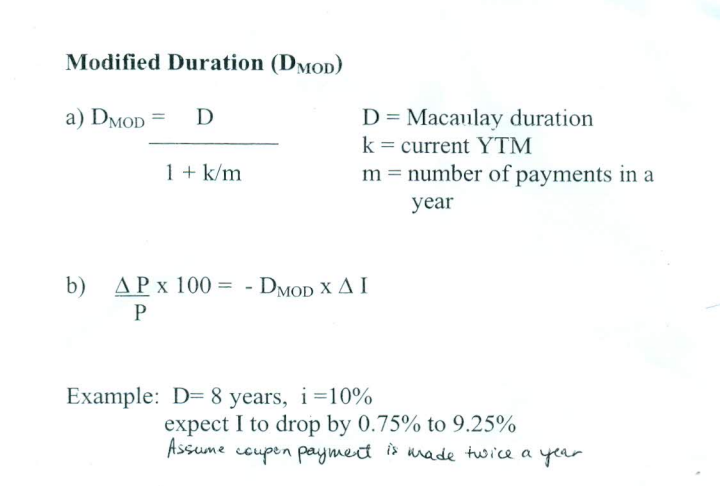

Modified Duration (DMOD) a) DMOD = D D = Macaulay duration k = current YTM m = number of payments in a year 1 + k/m b) x 100 = - DMOD X ) x = - P Example: D= 8 years, i =10% expect I to drop by 0.75% to 9.25% Assume coupen payment is made twice a year

Step by Step Solution

There are 3 Steps involved in it

1 Expert Approved Answer

Step: 1 Unlock

Question Has Been Solved by an Expert!

Get step-by-step solutions from verified subject matter experts

Step: 2 Unlock

Step: 3 Unlock