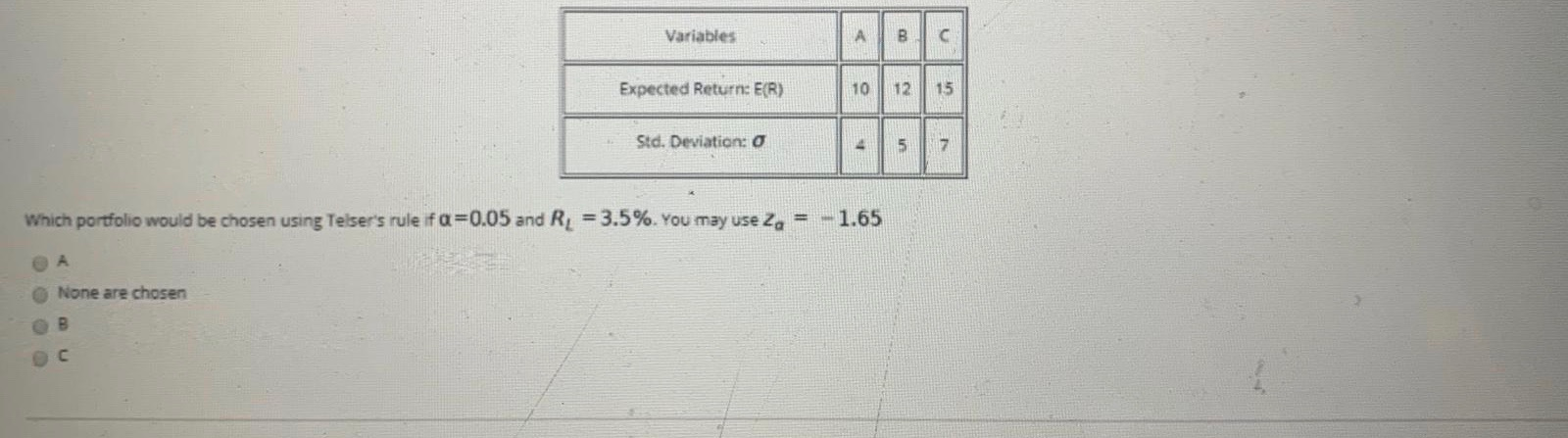

Question: Variables A B C Expected Return: E(R) 10 12. 15 Std. Deviation: 0 4 5 7 Which portfolio would be chosen using Telser's rule fa=0.05

Variables A B C Expected Return: E(R) 10 12. 15 Std. Deviation: 0 4 5 7 Which portfolio would be chosen using Telser's rule fa=0.05 and Ry = 3.5%. You may use 2a = - 1.65 None are chosen O

Step by Step Solution

There are 3 Steps involved in it

1 Expert Approved Answer

Step: 1 Unlock

Question Has Been Solved by an Expert!

Get step-by-step solutions from verified subject matter experts

Step: 2 Unlock

Step: 3 Unlock